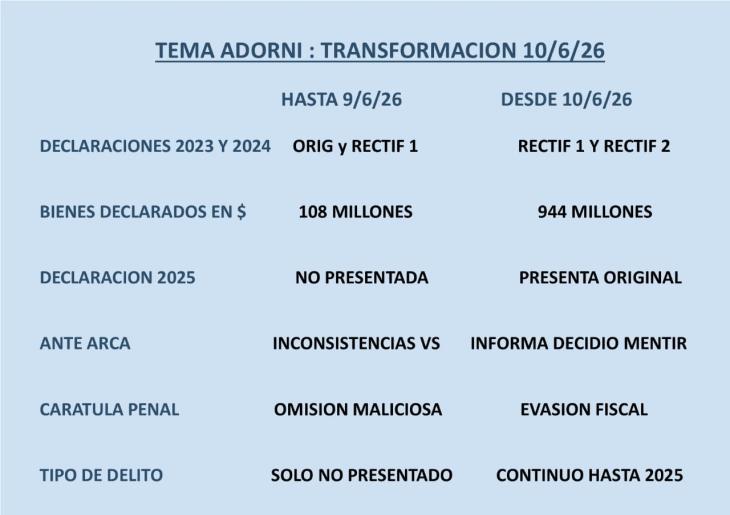

El miércoles 10 de junio, cerca de las 20 horas, el —por ahora— Jefe de Gabinete de Ministros presentó ante la Oficina Anticorrupción su Declaración Jurada Patrimonial original del año 2025, aunque también presentó la Rectificativa 1 del año 2023 y la Rectificativa 2 del año 2024.

Tal como lo expresamos el 25 de marzo de 2026 en «No le cierra el blanco», debía corregir las inconsistencias que enumeramos respecto de la Rectificativa 1 del año 2024.

????Fin de la OPERETA K: Adorni presentó la declaración jurada

— Tv Pública Libertaria (@Tv_Libertaria) June 11, 2026

✅Ganó U$S 300.000 inviertiendo en Cripto

???? El jefe de Gabinete explicó que una parte central de su patrimonio provino de inversiones en Bitcoin y otras criptomonedas realizadas entre 2013 y 2018 pic.twitter.com/qHyMgOeyfo

A su vez, grabó una suerte de entrevista en el canal LN+ a cargo del periodista José Del Río, en la cual el Jefe de Gabinete de Ministros (JGM) nunca lo dejó repreguntar y/o contestó solamente aquello que quiso decir. Jamás podríamos afirmar que es un hábil declarante, aunque sí se mostró extremadamente nervioso en algunos momentos y, en otros, altamente soberbio y prepotente, tal como lo fue desde que asumió sus cargos en el actual gobierno. Quienes lo conocíamos de entrevistas grupales previas sabemos que antes ni siquiera podía intentar hacerlo.

El reconocimiento de las criptomonedas omitidas

Esto es cine puro, es fantástico. Con la escribana Nechevenko presionando a Adorni… me muero. pic.twitter.com/h5fw95KFWd

— Gonzalo (@gonziver) June 12, 2026

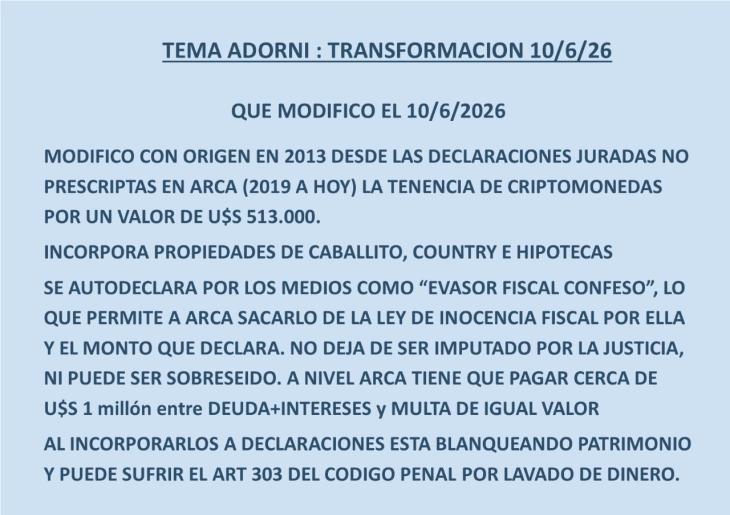

En dicha entrevista comunicó y declaró que encontró un pendrive que se había perdido cerca de 2021 y donde tenía inversiones en criptomonedas correspondientes al período 2013-2021. Sin embargo, él mismo había decidido no incluirlas en sus declaraciones juradas del Impuesto a las Ganancias en su modalidad cedular, donde deben declararse las ganancias provenientes de todos los instrumentos financieros, tanto en moneda local como extranjera, de acuerdo con lo establecido por la Ley 27.430, aprobada el 27 de diciembre de 2017 y vigente desde el 1 de enero de 2018.

Esto transforma la figura operante hasta el 9 de junio pasado en la de un evasor fiscal confeso.

Lo más importante es que, al haber continuado con esa omisión hasta la última declaración presentada -Rectificativa 1 del año 2024-, se configura, según esta interpretación, un delito penal federal de carácter continuo. Distinto sería si hubiera adquirido esas criptomonedas en 2024 y las hubiera reincorporado en 2025, supuesto que podría encuadrarse en un error involuntario subsanable mediante la incorporación de los activos y el pago de los impuestos correspondientes.

Desde una perspectiva legal, ello implicaría la necesidad de corregir las declaraciones juradas del Impuesto a las Ganancias, al menos desde la declaración cedular de 2018 en adelante, abonando la diferencia generada por la suma de aproximadamente USD 200.000, que tributaría una alícuota del 10% por tratarse de activos en moneda extranjera. A ello deberían sumarse intereses resarcitorios del 3% mensual desde mayo de 2019 hasta la actualidad y una multa equivalente al monto adeudado.

En este caso no operaría la prescripción por tratarse de un delito de acción continua, plenamente confesado por su autor, lo que podría derivar en una deuda judicial superior a los $1.000 millones o, como le gusta expresar al Gobierno, unos USD 750.000.

Las rectificativas y la posible derivación penal

Todo esto ya sabíamos que iba a ocurrir, tal como explicamos oportunamente en «Abono: A-bo-no te muestro nada» . Solo era cuestión de esperar la presentación de la declaración patrimonial 2025.

Tal como se anticipó, presentó la original de 2025 y, simultáneamente, rectificó las correspondientes a 2023 y 2024. Al incorporar esas criptomonedas y los bienes adquiridos entre 2024 y 2025 con el producto de esos activos, termina incursionando, según esta interpretación, en el artículo 303 del Código Penal, que lo haría responsable de la figura de lavado de activos, teniendo como delito precedente la evasión fiscal.

Entre ambas imputaciones, la escala penal podría alcanzar una base de hasta 16 años de prisión. Sin embargo, jamás deja de existir en la Justicia Penal la causa por enriquecimiento ilícito.

Le explicamos mucho más resumidamente en las placas que se presentan a continuación.

En estas rectificativas transforma un patrimonio de $108 millones a $944 millones de valor fiscal entre inmuebles y vehículos, y reconoce una herencia que, según él mismo manifestó, encontró en el departamento de su padre por un monto cercano a USD 200.000.

Sin embargo, su hermano Francisco Adorni declaró en su patrimonial rectificativa una suma de apenas USD 14.000, cuando, de acuerdo con la normativa vigente al momento del fallecimiento del padre -anterior a la reforma del Código Civil y Comercial de 2014-, corresponderían USD 100.000 para la madre y USD 50.000 para cada hijo.

Con base en su propio testimonio, que la Justicia toma como declaración formal, el pendrive no constituye una prueba suficiente. De hecho, el fiscal de la causa solicitó el jueves por la noche, con carácter urgente y en un plazo de 72 horas, a la Administración Nacional de la Seguridad Social (ANSeS) la denominada «sábana» de aportes, salarios y empleadores de los últimos diez años, tanto de Manuel Adorni como de su esposa.

En forma adicional a lo expresado, al 31 de mayo pasado tanto el JGM como su esposa se adhirieron al Régimen Simplificado de Ganancias como paso previo a solicitar los beneficios previstos en la denominada Ley de Inocencia Fiscal, junto a otros altos funcionarios del Gobierno nacional, con excepción de Luis Caputo y Santiago Bausili.

No obstante, con las declaraciones realizadas en LN+, la Agencia de Recaudación y Control Aduanero (ARCA) tendría la obligación de excluirlo de dicho régimen, en virtud de la existencia de hechos que generan investigaciones retroactivas sobre el contribuyente.

Estas declaraciones también provocaron malestar tanto en la oposición como dentro del propio oficialismo. Como consecuencia, distintos sectores opositores impulsaron en la Cámara de Diputados y en el Senado pedidos de interpelación con el objetivo de promover una moción de censura.

A esos planteos podrían sumarse incluso aliados históricos del Gobierno, como el PRO y el bloque Provincias Unidas. Paralelamente, dentro del propio oficialismo también habría sectores que consideran agotado el ciclo político del JGM y evalúan un eventual reemplazo antes de que se concreten las sesiones de interpelación y el eventual tratamiento de una moción de censura prevista por la Constitución Nacional (CN).

Por Fabián Medina

ANALISTA ECONOMICO Y TRIBUTARISTA